TARI gonfiata: l’assessore ai tributi conferma: «A Pozzuoli non vi sono state irregolarità»

POZZUOLI – Sta facendo molto discutere, in tutta Italia, l’errore che diversi Comuni hanno commesso nel calcolare la tassa sui rifiuti (TARI) laddove oltre all’abitazione vi erano da considerare anche le relative pertinenze (cantine, box auto, soffitte, ecc). In alcune città è accaduto che la parte «variabile» sia stata conteggiata più volte facendo lievitare l’importo da pagare fino al doppio . A scoprire l’errore è stato il deputato pugliese del Movimento 5 stelle Giuseppe L’Abbate, che avendo riscontrato l’anomalia nella sua bolletta ha interrogato il Ministro delle Finanze che attraverso il Sottosegretario PierPaolo Barretta ha chiarito «La parte variabile della va computata solo una volta, considerando l’intera superficie dell’utenza composta sia dalla parte abitativa, sia dalle pertinenze situate nello stesso comune».

POZZUOLI – Sta facendo molto discutere, in tutta Italia, l’errore che diversi Comuni hanno commesso nel calcolare la tassa sui rifiuti (TARI) laddove oltre all’abitazione vi erano da considerare anche le relative pertinenze (cantine, box auto, soffitte, ecc). In alcune città è accaduto che la parte «variabile» sia stata conteggiata più volte facendo lievitare l’importo da pagare fino al doppio . A scoprire l’errore è stato il deputato pugliese del Movimento 5 stelle Giuseppe L’Abbate, che avendo riscontrato l’anomalia nella sua bolletta ha interrogato il Ministro delle Finanze che attraverso il Sottosegretario PierPaolo Barretta ha chiarito «La parte variabile della va computata solo una volta, considerando l’intera superficie dell’utenza composta sia dalla parte abitativa, sia dalle pertinenze situate nello stesso comune».

L’ERRORE – L’esempio portato dall’interrogazione era quello di un appartamento di 100 metri quadrati, con un garage di 30 mq e una cantina di 20mq. Il comune pugliese aveva applicato i 2 euro della quota fissa sui 100 metri e sul 50% della superficie di garage e cantina. Ma poi aveva applicato i 141 euro della quota variabile, di fatto considerandola tre volte, sia sull’abitazione sia sulle pertinenze. Risultato: una bolletta di 673€ invece dei 391€ dovuti secondo il chiarimento del Ministero.

A POZZUOLI TUTTO REGOLARE – In un comunicato stampa, Il Comune di Pozzuoli ha subito precisato che, in questi anni, il calcolo degli importi è sempre stato effettuato correttamente. Secondo l’Assessore alle Finanze, Gian Luca Liguori, «la modalità di calcolo della parte variabile della TARI alla base della tassa richiesta in pagamento ai propri contribuenti è da sempre conforme alle specifiche chiarite in questi giorni».

A POZZUOLI TUTTO REGOLARE – In un comunicato stampa, Il Comune di Pozzuoli ha subito precisato che, in questi anni, il calcolo degli importi è sempre stato effettuato correttamente. Secondo l’Assessore alle Finanze, Gian Luca Liguori, «la modalità di calcolo della parte variabile della TARI alla base della tassa richiesta in pagamento ai propri contribuenti è da sempre conforme alle specifiche chiarite in questi giorni».

Controllando il “Regolamento Comunale per la disciplina dell’imposta unica comunale (IUC)”, il comma 10 dell’art. 23, effettivamente impone, per le utenze domestiche, di non applicare alle pertinenze la parte variabile. E’ stato contattato l’Assessore, il quale ci ha ribadito che «il calcolo della parte variabile per le pertinenze non è stato moltiplicato per il numero delle stesse bensì considerato una sola volta indipendentemente dal numero di queste ultime».

COME VERIFICARE – Innanzitutto occorre sottolineare che chi non ha pertinenze (box, cantine, ecc.) non ha nulla da controllare. Chi invece ne detiene una o più e vuole verificare se ha pagato più del dovuto, deve prendere i bollettini di pagamento ricevuti, che dovrebbero riportare anche i calcoli della tariffa applicata sulle singole unità immobiliari e sulle pertinenze: quest’ultime non devono contenere la quota variabile. Se invece la quota viene riportata, si può chiedere il rimborso per i cinque anni precedenti.

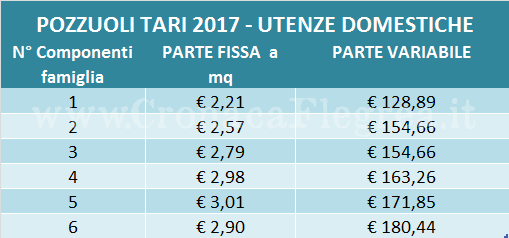

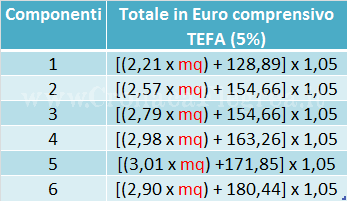

Se si hanno solo le ricevute di pagamento, si può procedere effettuando il calcolo, in proprio, utilizzando le tabelle in figura. Facciamo l’esempio di un’abitazione di 100 metri quadri con 4 occupanti, un box di 15 mq e una cantina di 10 mq. Si fa riferimento alle superfici calpestabili, che, se non fornite dagli utenti, il Comune oggi calcola come l’80% dei metri quadri catastali.

Se si hanno solo le ricevute di pagamento, si può procedere effettuando il calcolo, in proprio, utilizzando le tabelle in figura. Facciamo l’esempio di un’abitazione di 100 metri quadri con 4 occupanti, un box di 15 mq e una cantina di 10 mq. Si fa riferimento alle superfici calpestabili, che, se non fornite dagli utenti, il Comune oggi calcola come l’80% dei metri quadri catastali.

Il calcolo da fare è il seguente:

– sommare i metri quadri di abitazione e pertinenze (100+15+10=125mq);

– considerare la riga relativa a 4 componenti del nucleo familiare e calcolare la relativa quota “fissa” (quota fissa = 125 x 2,98=372,5€);

– sommare la quota variabile corrispondente (quota variabile= 163,26€) a quella fissa (372,5€ + 163,26€ =535,76€);

– alla somma ottenuta bisogna aggiungere il 5% di contributo provinciale (TEFA), quindi basta moltiplicare il tutto per 1,05 e si ottiene l’importo che si sarebbe dovuto pagare (Importo da pagare= 535,76 x 1,05= 562,548€).

A questo punto basta fare un raffronto con quanto effettivamente pagato, se le due cifre differissero sensibilmente, è bene rivolgersi all’ufficio tributi per chiedere chiarimenti ed eventualmente i rimborsi. Per quanto dichiarato dall’Assessore se vi fossero errori, sarebbero casi isolati e non di sistema.

OSSERVAZIONE SULLA NORMA NAZIONALE – Viene da fare un’osservazione sul chiarimento del Ministero, a cui forse sarà data risposta in un’apposita circolare. Pur non applicando la parte variabile alle pertinenze, nel calcolo della parte fissa si applica una tariffa a metro quadro diversa a seconda del numero di componenti del nucleo familiare. Perché mai per uno stesso box auto di 15 mq, una famiglia dovrebbe pagare di più se più numerosa? Nel box sempre e solo un’auto può essere parcheggiata. Probabilmente sarebbe più giusto calcolare la quota fissa basandosi solo sulla grandezza del box (quante auto ci posso far entrare?) indipendentemente dalla composizione familiare.